S&PグローバルはOracleの格付けをBBBからBBB-へ1段階引き下げました。

格付け大手のS&Pグローバル・レーティングスは2026年7月9日(米国東部時間)、Oracleの長期発行体格付けをBBBからBBB-へ引き下げました。BBB-は投資適格等級の最下限で、投機的等級(いわゆるジャンク級)まではあと1段階しかありません。格下げの中心的な理由として名指しされたのが、AIインフラ事業の急拡大と、その最大顧客であるOpenAIへの依存です。世界4位級のソフトウェア企業の信用力が、1社のAI企業の行方に左右される構図が公式に認定された形です。本記事は、EC事業者のAI導入支援を19年・5,000社超に提供してきた株式会社オルセル(うるチカラ運営)が解説します。

何が起きたか|BBB-はジャンク級まであと1段階

結論から言うと、S&Pグローバル・レーティングスは7月9日付の格付けアクションで、Oracleの長期発行体格付けをBBBからBBB-へ、短期格付けとコマーシャルペーパー格付けをA-2からA-3へ引き下げました。見通しは「安定的」です。

S&Pが公式リリースで挙げた格下げ理由は4点あります。設備投資(capex)需要の増大、収益化への不確実な道筋、業界と競争環境の急速な変化、そして顧客集中の高さです。加えて、2027年度のフリー・オペレーティング・キャッシュフローが従来予想より弱くなり、S&P調整後レバレッジが今後2年間にわたり4倍超で推移するとの見立てを示しました。

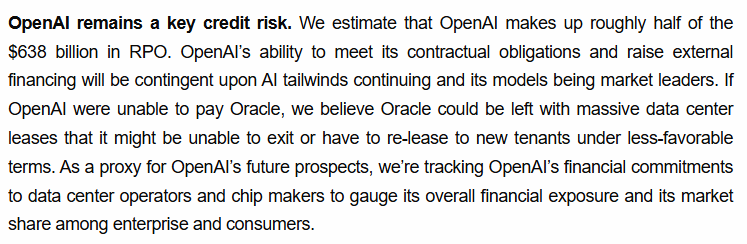

この動きを報じたAIメディアのThe Decoderによると、S&PはOpenAIをOracleにとっての「主要な信用リスク(key credit risk)」と位置づけています。OracleのAI事業は想定を大きく上回るペースで現金を消費しており、設備投資は2027年までに950億ドルに達する見込みで、従来の600億ドル見込みから5割以上も上振れしました。一方で、投資に見合う売上が立つのは数年先です。

依存の度合いを示す数字も強烈です。Oracleが抱える6,380億ドルの契約残高のうち、約半分をOpenAIが占めるとされています。仮にOpenAIが経営破綻すれば、Oracleは埋めようのない巨大なデータセンター容量を抱え込むことになります。

なぜ重要か|AWSやGoogleとの決定的な違い

この格下げが重要なのは、AIインフラ投資の「質の差」を格付け会社が明確に線引きしたからです。S&Pの分析では、OracleはAWS、Google、Microsoftよりも厳しい立場に置かれています。この3社は自社サービスという内部ワークロードを持つため、仮に外部顧客が減っても余剰容量をある程度吸収できるうえ、財務的な体力もOracleより厚いためです。とはいえS&Pは、OpenAIが崩れた場合には、これら大手のバランスシートも深刻な打撃を受けるとの見方を示しています。

OpenAIの資金調達環境をめぐる不安材料は、ほかにも積み上がりつつあります。The Decoderによると、ソフトバンクはOpenAI株を担保にしたローンを100億ドルから60億ドルへ縮小せざるを得なかったと報じられています。非公開企業であるOpenAIの企業価値を貸し手側が評価しきれなかったことが理由とされ、OpenAIの新規株式公開(IPO)は2027年に後ろ倒しされています(ローン縮小の詳細な経緯は報道ベースであり要確認です)。

AIインフラへの巨額投資自体は業界全体で続いています。The Informationは、AnthropicがGoogleのクラウドチップに2,000億ドル規模の支出を確約したと報じており、投資の総量はむしろ拡大基調です。問題は、その投資の回収可能性を市場がどう見るかという点に移っています。うるチカラでもAWSのGPU値上げやAnthropicとSamsungの推論チップ協業を取り上げてきたとおり、AI計算資源のコスト構造は2026年のAI業界を貫く最重要テーマです。

今後の動き|信用市場が発する3つの注目点

第一の注目点は、格付けの波及です。S&PがAIインフラ業界そのものへの慎重姿勢を明言した以上、データセンター投資を膨らませている他の企業にも同様の視線が向かう可能性があります。特に、特定顧客への依存度が高い事業者ほど審査は厳しくなるはずです。

第二は、OpenAI自身の資金調達です。契約残高の約半分を占める顧客の資金繰りがOracleの信用力に直結する構図は変わらないため、2027年に延期されたIPOの成否や、追加調達の条件が今後の焦点になります。

第三は、AI計算資源の価格への影響です。インフラ投資の回収圧力が強まれば、クラウドやAPIの利用料金に転嫁される可能性があります。逆に投資が減速すれば、供給制約から価格が高止まりするシナリオもあり、GPT-5.6 Solの低価格攻勢に代表されるAIモデルの価格競争がこのまま続くかどうかは不透明です。

EC事業者にとっての示唆をひとつだけ挙げるなら、業務に組み込んだAIツールの「提供元の持続可能性」を選定基準に加えることです。AIサービスの料金改定や提供条件の変更は、インフラ側の資金事情から起こり得ます。特定ベンダーへの一極依存を避け、複数モデルを切り替えられる体制にしておくことが、こうしたマクロの変動から現場業務を守る現実的な備えになります。

まとめ

S&PグローバルはOracleをBBB-へ格下げし、OpenAI依存を主要な信用リスクと明言しました。設備投資950億ドル、契約残高6,380億ドルの約半分がOpenAIという集中構造は、AIインフラ投資の回収可能性という業界全体の問いを浮き彫りにしています。AIブームの持続性を測る指標として、信用市場の発するシグナルから目が離せません。

参考文献

- S&P Global Ratings・Oracle Corp. Downgraded To ‘BBB-/A-3’ From ‘BBB/A-2’ On Rising Business Risk And Weaker Cash Flow; Outlook Stable

- The Decoder・S&P Global sees OpenAI as a “key credit risk” for Oracle and cuts its credit rating

- The Information・Anthropic Commits to Spending $200 Billion on Google’s Cloud Chips

※うるチカラでは、生成AIの導入支援から運用最適化まで、貴社のEC事業に合わせたカスタマイズ提案を行っています。無料相談(30分)も実施中ですので、お気軽にお問い合わせください。

https://uruchikara.jp/contact/

引用元: The Decoder

【監修】齋藤竹紘(株式会社オルセル代表 / 19年・5,000社のEC支援実績)

株式会社オルセル代表取締役 / うるチカラ編集長。19年・5,000社以上のEC支援実績を持ち、楽天市場・Amazon・Yahoo!ショッピング・Shopify・Shopee越境ECの実装ノウハウを保有。AI×ECに関する書籍を3冊執筆。「現場で使えるAI実装」を一次情報として発信しています。

この記事を読んだ人は、こんな記事も読んでいます